Si el artículo es correcto en sus cálculos hay que concluir que nadie se ha financiado la pensión, en el supuesto de 20 años de expectativa de vida de jubilados. Es decir que habrá que morirse prontito o estar callados con las reivindicaciones.

https://cincodias.elpais.com/

La mayoría de los jubilados no se ha financiado su pensión pública

Con la esperanza de vida al jubilarse en cerca de 20 años, todas las aportaciones personales son deficitarias

Llama mucho la atención que la algarada callejera promovida por los sindicatos y los partidos de izquierda con los pensionistas en las últimas semanas, y que ha sido neutralizada con poco más que un aguinaldo del Gobierno, resista todavía en el País Vasco, sobre todo en Bilbao. Todas las semanas centenares de señores y señoras reclaman en la calle una “revalorización digna” de sus pensiones. Llama la atención hasta la sorpresa que la aristocracia de la Seguridad Social mantenga el pulso de manera tan vívida, cuando disponen de los mejores niveles de renta pública de todo el país. En el País Vasco la pensión media de jubilación es ahora un 23,5% más elevada que en el resto de España, pero esa ventaja llega al 26,3% si el perceptor es del mismo Bilbao, donde se cobran los retiros más elevados del Estado. Nada menos que un 53% más altas que las extremeñas o las gallegas.

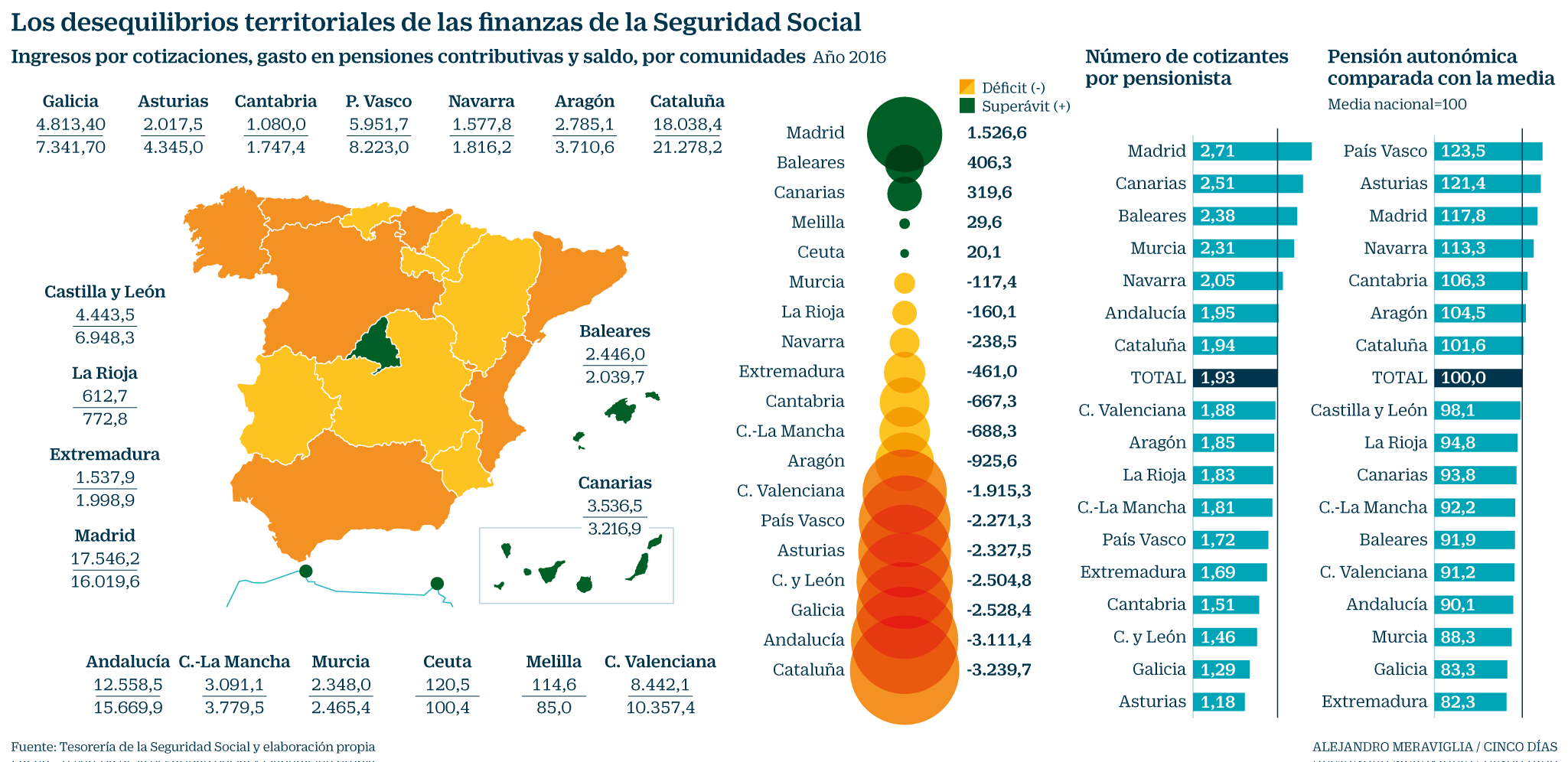

Puede interpretarse su numantina reivindicación como un ejercicio de solidaridad con el resto del Estado, en el convencimiento de que su demanda se imponga y se extienda a todo el territorio. Pero sorprende descubrir que la solidaridad se manifiesta más bien al revés. Las cuentas de la Seguridad Social desagregadas por territorios revelan que uno de los mayores niveles de déficit de cotizaciones se registra precisamente en el País Vasco: en 2016, últimas cuentas plenamente cerradas por la Tesorería General del sistema de pensiones, las cotizaciones empresariales y sociales aportaron 5.951 millones de euros en el País Vasco, mientras que el gasto en pensiones contributivas (las que teóricamente deben costearse con cotizaciones) ascendió a 8.223 millones de euros; un déficit de 2.272 millones de euros, nada menos que del 27,6%. Un déficit de unos 4.139 euros por cada pensionista (y hasta 4.852 si se trata de los residentes en el mismo Bilbao), y que se incrementaría si su reivindicación de una “revalorización digna” fuese atendida. Por supuesto que todas las reivindicaciones son legítimas, pero algunas, y esta está entre ellas, son imposibles porque son infinanciables.

La solidaridad en la Seguridad Social viaja en todas las direcciones, y dado que se trata de un compromiso entre generaciones, entre niveles de renta y entre territorios, su tesorería debe estar unificada en una sola caja y sometida a un criterio de aportaciones y prestaciones unificado para todo el territorio que garantice la igualdad de todas las personas, vivan allá donde lo deseen. Una caja única que en ocasiones han pretendido descerrajar las demandas nacionalistas, pero que han sido neutralizadas por unas simples cuentas de entrada de recursos y salida de prestaciones. La hoja de ruta diseñada por los independentistas catalanes preveía la creación de su propia Seguridad Social, pese a que en Cataluña el sistema de pensiones tiene también un importante déficit de cotizaciones, de nada menos que 3.214 millones de euros, un 15,22% de los gastos en prestaciones contributivas. Debe ser por ello que entre sus planes estaba que España siguiese abonando las pensiones durante un tiempo después de creada la República Català. En el caso del País Vasco, también estuvo entre sus demandas en el pasado; pero hace ya mucho tiempo que ha desaparecido del catálogo de competencias por inconveniencia financiera. Ahora ha revivido por conveniencia parlamentaria, pero solo se reclama abonar las pensiones a los ciudadanos, pero que el dinero lo ponga Madrid.

Hoy, con un desfase financiero de unos 18.000 millones de euros, la Seguridad Social no dispone de recursos aportados por los trabajadores y los empresarios para satisfacer las prestaciones contributivas. Y un análisis regional de las cuentas revela que casi todas las comunidades tienen déficit contributivo, con las únicas excepciones de Madrid, Canarias, Baleares y las ciudades autónomas de Ceuta y Melilla. Y si las cuentas territorializadas de las pensiones registran abultados déficits con las citadas excepciones, es porque las cuentas de cada uno de los españoles con la Seguridad Social también son deficitarias. De hecho, nadie, ni el español que por más tiempo y por mayores cuantías haya aportado al sistema público de previsión se ha financiado la totalidad de la pensión que con la esperanza de vida actual va a llegar a su casa. Nadie.

Un cálculo de la prestación a cobrar por cualquier cotizante con la actual legislación demuestra que nadie ha puesto lo que se va a llevar en condiciones normales. La gente precisa cotizar durante al menos 15 años para acceder a una prestación contributiva de retiro, y la prestación será superior cuantos más años y por mejores cuantías haga las aportaciones. Dado que desde que comienza Juan Español a cotizar con su primer empleo hasta que percibe su última pensión cambian las condiciones de vida, la norma aplica coeficientes que corrijan los efectos destructivos de la inflación, tanto en las cotizaciones como en las pensiones.

Pero aplicando las fórmulas de cálculo recogidas en la norma como si no hubiese inflación en los 40 años que cotiza un trabajador y los 20 que de media percibe pensión para hacer un ejercicio lo más fiel posible de lo pagado y de lo cobrado, podemos aproximarnos al nivel de autofinanciación que cada cual tiene con su pensión.

Realizamos el cálculo de la pensión a percibir por seis individuos que se jubilan en enero de 2022, cuando haya culminado una parte importante del periodo transitorio de la reforma de 2011, cuando sean precisos ya 66 años de edad, 36 de cotización mínima para disponer del 100% de la base reguladora, y cuando se contabilicen los 25 últimos años de cotización para calcular las cuantía.

No hay comentarios:

Publicar un comentario

Gracias por opinar.